CĆ”c khoįŗ£n thuįŗæ khi lĆ m viį»c tįŗ”i Nhįŗt mį»i nhįŗ„t

Thuįŗæ lĆ mį»t trong nhį»Æng khoįŗ£n ÄĆ”ng quan tĆ¢m cį»§a ngĘ°į»i lao Äį»ng, dĆ¹ bįŗ”n lĆ m viį»c į» bįŗ„t cį»© ÄĆ¢u. Mį»t phįŗ§n nĆ³ liĆŖn quan Äįŗæn chi tiĆŖu vĆ thu nhįŗp cį»§a bįŗ”n, phįŗ§n cĆ²n lįŗ”i liĆŖn quan Äįŗæn nghÄ©a vį»„ ÄĘ°į»£c phĆ”p luįŗt tįŗ”i quį»c gia mĆ bįŗ”n lĆ m viį»c quy Äį»nh nĆŖn rįŗ„t cįŗ§n ÄĘ°į»£c thĆ“ng tin chĆnh xĆ”c. Trong bĆ i viįŗæt nĆ y, hĆ£y cĆ¹ng GrowUpWorkĀ tƬm hiį»u vį» cĆ”c khoįŗ£n thuįŗæ khi lĆ m viį»c tįŗ”i Nhįŗt vĆ bįŗ”n sįŗ½ ÄĘ°į»£c hĘ°į»ng dįŗ«n nį»p thuįŗæ chi tiįŗæt tįŗ”i ÄĆ¢y.

CĆ”c khoįŗ£n thuįŗæ khi lĆ m viį»c tįŗ”i NhįŗtĀ

LĆM THįŗ¾ NĆO Äį» Nį»P THUįŗ¾

Khi nĆ o nį»p cĆ”c khoįŗ£nĀ thuįŗæ khi lĆ m viį»c tįŗ”i Nhįŗt?

CĆ”c khoįŗ£n thuįŗæ khi lĆ m viį»c tįŗ”i NhįŗtĀ

Thuįŗæ į» Nhįŗt Bįŗ£n ÄĘ°į»£c trįŗ£ cho thu nhįŗp, tĆ i sįŗ£n vĆ tiĆŖu dĆ¹ng į» cįŗ„p quį»c gia, tį»nh vĆ thĆ nh phį». DĘ°į»i ÄĆ¢y lĆ tĆ³m tįŗÆt vį» mį»t sį» loįŗ”i thuįŗæ cĆ³ liĆŖn quan nhįŗ„t ÄĘ°į»£c trįŗ£ bį»i cĆ”c cĆ” nhĆ¢n:

- Thuįŗæ thu nhįŗp: ÄĘ°į»£c trįŗ£ tiį»n hĆ ng nÄm bį»i cĆ”c cĆ” nhĆ¢n į» cįŗ„p quį»c gia, tį»nh vĆ thĆ nh phį». CĆ²n ÄĘ°į»£c gį»i lĆ "thuįŗæ cĘ° trĆŗ" į» cįŗ„p tį»nh vĆ thĆ nh phį». Sį» tiį»n ÄĘ°į»£c tĆnh dį»±a trĆŖn thu nhįŗp rĆ²ng cį»§a tį»«ng ngĘ°į»i.

- Thuįŗæ doanh nghiį»p: Thuįŗæ tį»nh ÄĘ°į»£c trįŗ£ hĆ ng nÄm bį»i cĆ”c cĆ” nhĆ¢n tį»± lĆ m viį»c tham gia vĆ o cĆ”c hoįŗ”t Äį»ng kinh doanh. Sį» tiį»n ÄĘ°į»£c tĆnh dį»±a trĆŖn thu nhįŗp rĆ²ng cį»§a ngĘ°į»i ÄĆ³ vĆ loįŗ”i hƬnh kinh doanh.

- Thuįŗæ bįŗ„t Äį»ng sįŗ£n:Ā Thuįŗæ thĆ nh phį» ÄĘ°į»£c trįŗ£ hĆ ng nÄm bį»i cĆ”c cĆ” nhĆ¢n sį» hį»Æu Äįŗ„t Äai, nhĆ į» vĆ cĆ”c loįŗ”i tĆ i sįŗ£n khįŗ„u hao khĆ”c.

- Thuįŗæ tiĆŖu dĆ¹ng: ÄĘ°į»£c trįŗ£ bį»i ngĘ°į»i tiĆŖu dĆ¹ng khi hį» mua hĆ ng hĆ³a vĆ dį»ch vį»„. Tį»· lį» nĆ³i chung lĆ 10 phįŗ§n trÄm. Äį»i vį»i thį»±c phįŗ©m vĆ Äį» uį»ng (trį»« rĘ°į»£u vĆ Än ngoĆ i) vĆ ÄÄng kĆ½ bĆ”o, tį»· lį» nĆ y lĆ 8%.

- Thuįŗæ liĆŖn quan Äįŗæn xe: Thuįŗæ Ć“ tĆ“ cį»§a tį»nh ÄĘ°į»£c trįŗ£ hĆ ng nÄm bį»i cĆ”c cĆ” nhĆ¢n sį» hį»Æu xe hĘ”i, xe tįŗ£i hoįŗ·c xe buĆ½t. Trong trĘ°į»ng hį»£p xe khĆ”ch, sį» tiį»n ÄĘ°į»£c tĆnh dį»±a trĆŖn sį»± dį»ch chuyį»n cį»§a Äį»ng cĘ”. Thuįŗæ xe hįŗ”ng nhįŗ¹ thĆ nh phį» ÄĘ°į»£c trįŗ£ hĆ ng nÄm bį»i cĆ”c cĆ” nhĆ¢n sį» hį»Æu xe mĆ”y hoįŗ·c cĆ”c phĘ°Ę”ng tiį»n cĘ” giį»i khĆ”c. Thuįŗæ trį»ng tįŗ£i xe cĘ” giį»i quį»c gia ÄĘ°į»£c trįŗ£ bį»i cĆ”c chį»§ phĘ°Ę”ng tiį»n tįŗ”i thį»i Äiį»m kiį»m tra bįŗÆt buį»c (bį» rung). Thuįŗæ mua lįŗ”i Ć“ tĆ“ cį»§a tį»nh ÄĘ°į»£c trįŗ£ bį»i nhį»Æng ngĘ°į»i khi hį» mua xe.

- Thuįŗæ rĘ°į»£u, thuį»c lĆ” vĆ xÄng: Thuįŗæ rĘ°į»£u quį»c gia ÄĘ°į»£c trįŗ£ bį»i ngĘ°į»i tiĆŖu dĆ¹ng khi hį» mua Äį» uį»ng cĆ³ cį»n. Thuįŗæ thuį»c lĆ” quį»c gia, tį»nh vĆ thĆ nh phį» ÄĘ°į»£c trįŗ£ bį»i ngĘ°į»i tiĆŖu dĆ¹ng khi hį» mua sįŗ£n phįŗ©m thuį»c lĆ”. Thuįŗæ xÄng dįŗ§u quį»c gia ÄĘ°į»£c trįŗ£ bį»i ngĘ°į»i tiĆŖu dĆ¹ng khi hį» mua xÄng. Thuįŗæ rĘ°į»£u, thuį»c lĆ” vĆ xÄng ÄĘ°į»£c bao gį»m trong giĆ” hiį»n thį» cį»§a cĆ”c cį»a hĆ ng.

Xem thĆŖm:Ā Nhį»Æng Äiį»u cįŗ§n biįŗæt khi mua sįŗÆm tįŗ”i Nhįŗt

THUįŗ¾ THU NHįŗ¬PĀ

Äį»i vį»i cĆ”c mį»„c ÄĆch thu cĆ”c khoįŗ£n thuįŗæ khi lĆ m viį»c tįŗ”i Nhįŗt cį»§a nhį»Æng ngĘ°į»i sį»ng į» Nhįŗt Bįŗ£n ÄĘ°į»£c phĆ¢n thĆ nh ba loįŗ”i. PhĆ¢n loįŗ”i nĆ y khĆ“ng liĆŖn quan Äįŗæn cĆ”c loįŗ”i visa:

- KhĆ“ng thĘ°į»ng trĆŗ: Mį»t ngĘ°į»i ÄĆ£ sį»ng į» Nhįŗt Bįŗ£n dĘ°į»i mį»t nÄm. NgĘ°į»i khĆ“ng cĘ° trĆŗ chį» phįŗ£i trįŗ£ thuįŗæ cho thu nhįŗp tį»« cĆ”c nguį»n į» Nhįŗt Bįŗ£n, chį»© khĆ“ng phįŗ£i thu nhįŗp tį»« nĘ°į»c ngoĆ i.

- ThĘ°į»ng trĆŗ nhĆ¢n khĆ“ng thĘ°į»ng trĆŗ: Mį»t ngĘ°į»i ÄĆ£ sį»ng į» Nhįŗt Bįŗ£n chĘ°a Äįŗ§y nÄm nÄm, nhĘ°ng khĆ“ng cĆ³ Ć½ Äį»nh sį»ng į» Nhįŗt Bįŗ£n vÄ©nh viį» n. CĘ° dĆ¢n khĆ“ng thĘ°į»ng trĆŗ trįŗ£ thuįŗæ cho tįŗ„t cįŗ£ thu nhįŗp ngoįŗ”i trį»« thu nhįŗp tį»« nĘ°į»c ngoĆ i khĆ“ng ÄĘ°į»£c gį»i Äįŗæn Nhįŗt Bįŗ£n.

- ThĘ°į»ng trĆŗ nhĆ¢n: Mį»t ngĘ°į»i ÄĆ£ sį»ng į» Nhįŗt Bįŗ£n Ćt nhįŗ„t nÄm nÄm hoįŗ·c cĆ³ Ć½ Äį»nh į» lįŗ”i Nhįŗt Bįŗ£n vÄ©nh viį» n. ThĘ°į»ng trĆŗ nhĆ¢n nį»p thuįŗæ cho tįŗ„t cįŗ£ thu nhįŗp tį»« Nhįŗt Bįŗ£n vĆ nĘ°į»c ngoĆ i.

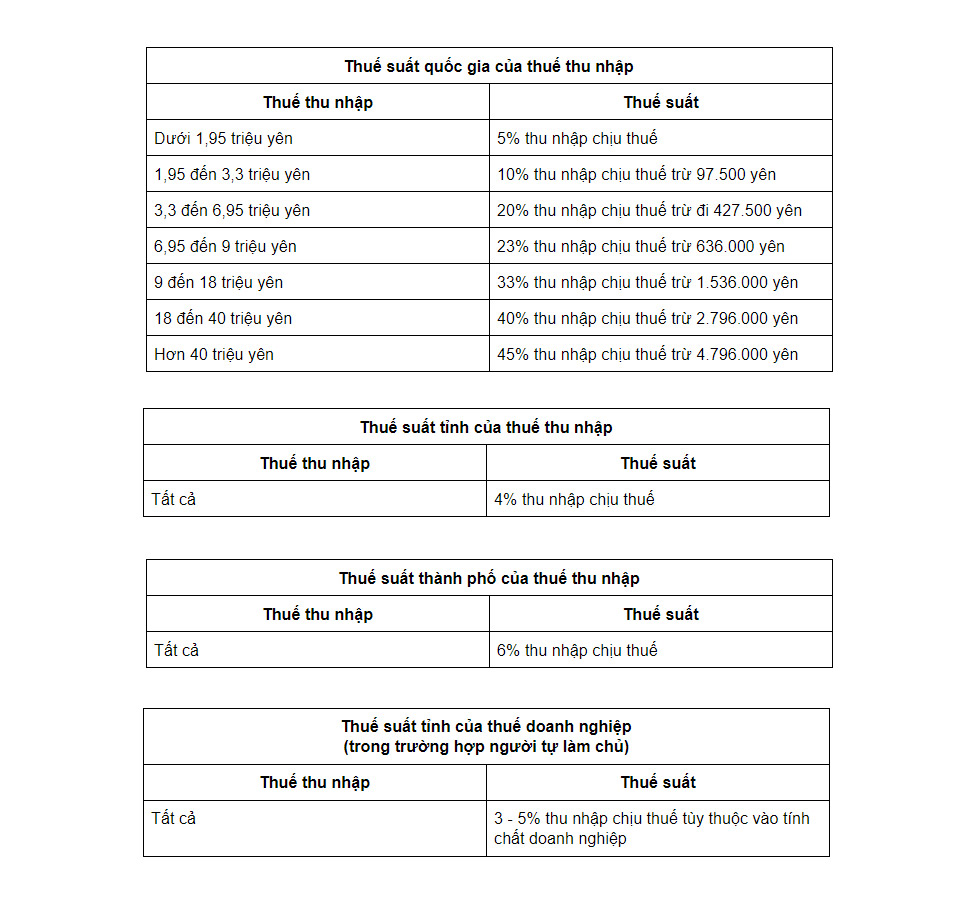

THUįŗ¾ SUįŗ¤T

Thuįŗæ suįŗ„t ÄĘ°į»£c xĆ”c Äį»nh dį»±a trĆŖn thu nhįŗp chį»u thuįŗæ. Giį»ng nhĘ° į» cĆ”c quį»c gia khĆ”c, thu nhįŗp chį»u thuįŗæ lĆ tį»ng thu nhįŗp trį»« Äi mį»t khoįŗ£n miį» n trį»« cĘ” bįŗ£n, miį» n cho ngĘ°į»i phį»„ thuį»c vĆ cĆ”c loįŗ”i khįŗ„u trį»« khĆ”c nhau, chįŗ³ng hįŗ”n nhĘ° khįŗ„u trį»« phĆ bįŗ£o hiį»m, chi phĆ y tįŗæ vĆ chi phĆ kinh doanh cį»§a ngĘ°į»i tį»± lĆ m chį»§.

LĆM THįŗ¾ NĆO Äį» Nį»P THUįŗ¾

Thuįŗæ thu nhįŗp į» Nhįŗt dį»±a trĆŖn hį» thį»ng tį»± ÄĆ”nh giĆ” (mį»t ngĘ°į»i tį»± xĆ”c Äį»nh sį» tiį»n thuįŗæ bįŗ±ng cĆ”ch khai thuįŗæ) kįŗæt hį»£p vį»i hį» thį»ng thuįŗæ khįŗ„u trį»« (thuįŗæ ÄĘ°į»£c trį»« vĆ o tiį»n lĘ°Ę”ng vĆ tiį»n cĆ“ng vĆ ÄĘ°į»£c sį» dį»„ng bį»i chį»§ lao Äį»ng).

Nhį» hį» thį»ng thuįŗæ giį»Æ lįŗ”i, hįŗ§u hįŗæt nhĆ¢n viĆŖn tįŗ”i Nhįŗt Bįŗ£n khĆ“ng cįŗ§n phįŗ£i khai thuįŗæ. TrĆŖn thį»±c tįŗæ, nhĆ¢n viĆŖn chį» cįŗ§n khai thuįŗæ nįŗæu cĆ³ Ćt nhįŗ„t mį»t trong cĆ”c Äiį»u kiį»n sau:

- Nįŗæu rį»i khį»i Nhįŗt trĘ°į»c khi kįŗæt thĆŗc nÄm thuįŗæ.

- Nįŗæu chį»§ lao Äį»ng khĆ“ng khįŗ„u trį»« thuįŗæ. (vĆ dį»„: chį»§ lao Äį»ng bĆŖn ngoĆ i Nhįŗt Bįŗ£n)

- Nįŗæu cĆ³ nhiį»u hĘ”n mį»t chį»§ lao Äį»ng.

- Nįŗæu thu nhįŗp hĆ ng nÄm hĘ”n 20.000.000 yĆŖn.

- Nįŗæu cĆ³ thu nhįŗp phį»„ hĘ”n 200.000 yĆŖn.

NhĆ¢n viĆŖn, nhį»Æng ngĘ°į»i khĆ“ng cįŗ§n phįŗ£i khai thuįŗæ, sįŗ½ bį» chį»§ sį» hį»Æu cį»§a khįŗ„u trį»« thuįŗæ thu nhįŗp tį»« tiį»n lĘ°Ę”ngĀ vĆ Äiį»u chį»nh cuį»i cĆ¹ng ÄĘ°į»£c thį»±c hiį»n vį»i mį»©c lĘ°Ę”ng cuį»i cĆ¹ng cį»§a nÄm. Nhį»Æng ngĘ°į»i ÄĘ°į»£c yĆŖu cįŗ§u khai thuįŗæ, chįŗ³ng hįŗ”n nhĘ° ngĘ°į»i tį»± lĆ m chį»§, phįŗ£i lĆ m nhĘ° vįŗy tįŗ”i cĘ” quan thuįŗæ Äį»a phĘ°Ę”ng (zeimusho), qua thĘ° hoįŗ·c trį»±c tuyįŗæn (Thuįŗæ Äiį»n tį») trong khoįŗ£ng thį»i gian nhįŗ„t Äį»nh.

Khi nĆ o nį»p cĆ”c khoįŗ£nĀ thuįŗæ khi lĆ m viį»c tįŗ”i Nhįŗt?

Sįŗ½ thĘ°į»ng phįŗ£i nį»p Äį»§ vĆ o khoįŗ£ng thĆ”ng 3 hįŗ±ng nÄm vį»i hai khoįŗ£n trįŗ£ trĘ°į»c vĆ o thĆ”ng 7 vĆ thĆ”ng 11 cį»§a nÄm tĆnh thuįŗæ. Trįŗ£ trĘ°į»c ÄĘ°į»£c tĆnh dį»±a trĆŖn thu nhįŗp cį»§a nÄm trĘ°į»c, tį»©c lĆ bįŗ”n khĆ“ng trįŗ£ cho hį» trong nÄm Äįŗ§u tiĆŖn į» Nhįŗt Bįŗ£n.

GrowUpWork chĆŗc bįŗ”n nį»p cĆ”c khoįŗ£n thuįŗæ khi lĆ m viį»c tįŗ”i Nhįŗt dį» dĆ ng.

CĆ³ thį» bįŗ”n quan tĆ¢m:

- LĘ°Ę”ng gross lĆ gƬ? CĆ”ch tĆnh lĘ°Ę”ng gross phį» biįŗæn vĆ thu nhįŗp thį»±c tįŗæ cį»§a bįŗ”n

- TƬm hiį»u vį» cĆ”ch tĆnh thu nhįŗp tįŗ”i Nhįŗt?

NgĘ°į»i tƬm viį»c

NgĘ°į»i tƬm viį»c

NhĆ tuyį»n dį»„ng

NhĆ tuyį»n dį»„ng

Xu hĘ°į»ng tuyį»n dį»„ng

Xu hĘ°į»ng tuyį»n dį»„ng

Jobs Äang tuyį»n

Jobs Äang tuyį»n

Lįŗ§u 6, TĆ²a nhĆ SAVISTA REALTY, 90 LĆŖ VÄn Duyį»t, PhĘ°į»ng Gia Äį»nh, TP Hį» ChĆ Minh, Viį»t Nam

BSE / ITć³ćć„ćć±ć¼ćæć¼

ćććć ć»ćć¼ććć³åø ćć³ćæć³åŗ ćµć¤ć“ć³ćć¼ć«9D2ēŖå° Secoinćć«8é

Tuyį»n gįŗ„p BrSE cho dį»± Ć”n DX trong nĘ°į»c

VP HCM: TĆ¢n BƬnh

ThĆ nh phį» Hį» ChĆ Minh

ThĆ nh phį» Hį» ChĆ Minh

Tin tį»©c liĆŖn quan

Chia sįŗ» trįŗ£i nghiį»m lĆ m thĆŖm tįŗ”i chuį»i cį»a hĆ ng Hidakaya

CĆ”c į»©ng dį»„ng cįŗ§n thiįŗæt cho cuį»c sį»ng į» Nhįŗt

Nhį»Æng Äiį»u cįŗ§n biįŗæt khi Äi xe bus tįŗ”i Nhįŗt Bįŗ£n

5 BĆ kĆp mua hĆ ng siĆŖu thį» giĆ” rįŗ» tįŗ”i Nhįŗt dĆ nh cho thį»±c tįŗp sinh